| Теория Практика Экономика о науке |

Экономика. Теория Предмет и метод экономической теорииИсторический аспект экономический отношенийПредпринимательствоРыночные отношенияРынок в жизни общества.Введение в рынок. Типы, сегменты, функции рынка.Конкуренция и монополияСравнительная таблица моделей рынкаВозникновение и сущность монополийСпрос и предложениеТовар и его ценностьСобственность и предпринимательская деятельностьХозяйственные общества и товариществаТипы предприятий и организацийРегистрация предприятийОсновные средстваИзнос основных средствОборотные средстваПоказатели объема производства продукцииСебестоимостьПроизводственная мощность предприятияЗатраты труда и заработная плата. Состав рабочей силы.Производительность трудаНормирование труда НИОКРПрибыль и рентабельность Экономика. Практика Экономика о науке |

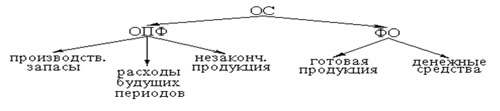

Оборотные средстваОборотные средства представляют собой денежные средства, которые авансируются для образования оборотных производственных фондов и фондов обращения. Оборотные средства - стоимотное выражение той части средств производства, которая полностью потребляется в каждом производственном цикле и полностью переносит свою стоимость на готовый продукт, возобновляясь после каждого производственного цикла, как в натуральной форме, так и по стоимости. Фонды обращения - средства предприятия, функционирующие в среде обращения. Они используются для создания запасов готовой продукции, для средств на расчетных счетах в банках и в кассах.

Производственные запасы - те материальные ресурсы, которые уже поступили на предприятие, но еще не подверглись обработке или использованию. Расходы будущих периодов - расходы, которые предстоит произвести в будущем, но средства для осуществления которых включаются в себестоимость продукции уже сейчас. Незаконченная продукция - незавершенное производство - материалы и ресурсы, которые находятся в самом процессе производства. Готовая продукция Денежные средства Производственные запасы, расходы будущих периодов и незаконченное производство - фонды в сфере производства. Готовая продукция и денежные средства - фонды в сфере обращения. Классификация по нормируемости. Нормируемые и ненормируемые фонды.Все оборотные и производственные фонды и готовая продукция на складе предприятия - нормируемые оборотные средства. Все остальные - ненормируемые фонды. Нормируемые ОС - те фонды, минимальный запас которых может быть точно рассчитан. Оборотные средства классифицируются по источникам формирования. Собственные ОС образуются за счет уставного фонда в момент образования предприятия, а также за счет прибыли и приравненных к ним средств. Заемные ОС - кредиты банков. Привлеченные ОС - средства других предприятий и организаций. Оборотные средства находятся в постоянном движении и кругообороте. Продолжительность производственного периода и периода обращения в процессе оборота постоянно меняется. Поэтому формировать оборотные средства только за счет собственных источников нельзя. За счет собственных оборотных средств предприятие формирует нормируемые оборотные средства лишь в минимальных размерах, а потребности сверх того - за счет заемных и привлеченных средств. Показатели эффективности использования основных средств.Показатели эффективности должны отображать скорость оборачиваемости ОС, что позволяет уменьшить потребность в них и использовать высвобождаемые средства для увеличения выпуска продукции. Коэффициент оборачиваемости (скорость оборота)

Длительность (время) одного оборота

Следующая страница: Показатели объема производства продукции

|

|

|

|

| © 1487.ru, 2009-2022. Экономика и финансы. Теория и практика. Учебные и обобщающие материалы для студентов и начинающих экономистов. Практические рекомендации для профессионалов и специалистов. |

О проекте Карта сайта |

|