| Теория Практика Экономика о науке |

Экономика. Теория Предмет и метод экономической теорииИсторический аспект экономический отношенийПредпринимательствоРыночные отношенияРынок в жизни общества.Введение в рынок. Типы, сегменты, функции рынка.Конкуренция и монополияСравнительная таблица моделей рынкаВозникновение и сущность монополийСпрос и предложениеТовар и его ценностьСобственность и предпринимательская деятельностьХозяйственные общества и товариществаТипы предприятий и организацийРегистрация предприятийОсновные средстваИзнос основных средствОборотные средстваПоказатели объема производства продукцииСебестоимостьПроизводственная мощность предприятияЗатраты труда и заработная плата. Состав рабочей силы.Производительность трудаНормирование труда НИОКРПрибыль и рентабельность Экономика. Практика Экономика о науке |

Износ основных средствОсновные средства в процессе их использования подвергаются физическому и моральному износу. Физический износ - утрата основными средствами своих технико-экономических свойств, потребительской стоимости и стоимости в связи с их использованием (физический износ I рода), а также в связи с воздействием на них сил природы (физический износ II рода). Моральный износ является следствием научно-технического прогресса и роста производительности труда. Возмещение износа основных средств в натуральной форме производится, во-первых, в виде их полного восстановления или замены - реновация основных средств, либо в виде частичного восстановления путем ремонтов и модернизации. Амортизация - под амортизацией понимается процесс постепенного перенесения стоимости основных средств по мере

их износа на производимую с их помощью продукцию. Это делается в целях накопления денежных средств для последующего их полного

восстановления.

Среднегодовая балансовая стоимость рассчитывается как сумма балансовой стоимости основных средств на начало года и дроби, в числителе которой стоимость основных средств, введенных в действие в данном году, умнож. на количество месяцев использования данных средств в данном году, в знаменателе 12 - месяцев в году, минус дробь, в числителе которой стоимость основных фондов (средств), выведенных из производства в данном году, умнож. на число месяцев не использования данных средств в данном году, в знаменателе 12. После преобразования формулы: m - число месяцев работы.

Нормы амортизации для нескольких видов приборов и вычислительной техники. Ускоренная амортизация.Это полное перенесение балансовой стоимости на готовый продукт в более короткие сроки, чем это предусмотрено нормами амортизаци-онных отчислений. Ускоренная амортизация может производиться в отношение основных средств, которые используются для повышения выпуска средств вычислительной техники, новых прогрессивных видов материалов и приборов и в других случаях. Ускоренная амортизация служит основанием для увеличения цены на услуги, товары и продукцию. Ускоренная амортизация не распространяется на следующие виды машин и оборудования: - машины, оборудование и транспортные средства с нормативным сроком службы до 3 лет; - отдельные виды оборудования самолетомоторного парка; - подвижной состав автомобильного транспорта; -уникальная техника и оборудование, предназначенное для использования только при определенных видах испытаний. Показатели эффективности использования основных средств.1) Коэффициент фондоотдачи - обобщающий показатель, уровень и тенденции которого зависят от следующих факторов: Коэффициент фондоотдачи рассчитывается как дробь, в числителе которой объем производства товарной продукции, в знаменателе - среднегодовая стоимость основных фондов. Размерность - руб./руб.

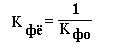

2) Коэффициент фондоемкости - величина, обратно пропорциональная коэффициенту фондоотдачи.

Столько рублей стоимости основных средств приходится на каждый рубль полученной с их помощью продукции. Размерность - руб./руб. 3) Коэффициент фондовооруженности труда - дробь, в числителе которой среднегодовая стоимость основных производственных фондов , в знаменателе - численность промышленно-производственного персонала. размерность руб./чел. 4) Группа экстенсивных показателей использования основных средств. Пути повышения эффективности использования основных фондов.1) Уменьшение времени работы оборудования - происходит за счет ввода не установленного оборудования, увелич. коэффициент смен-ности, уменьшения времени ремонта и ликвидации внутрисменных потерь рабочего времени. 2) Оптимальная загрузка оборудования и площадей - за счет ускорения сроков освоения проектной мощности, ликвидации узких мест, введения многостаночного обслуживания и рац. использования производственных площадей. 3) Техническое совершенствование основных средств - за счет технического перевооружения и реконструкции, исп. прогрессивных техно-логических процессов и развития изобретательства и рационализации. 4) Совершенствование организации производства, труда. Переоценка основных фондовОсновные фонды оцениваются по первоначальной, остаточной, восстановительной стоимости. Следующая страница: Оборотные средства

|

|

|

|

| © 1487.ru, 2009-2022. Экономика и финансы. Теория и практика. Учебные и обобщающие материалы для студентов и начинающих экономистов. Практические рекомендации для профессионалов и специалистов. |

О проекте Карта сайта |

|